疫情两年,美国电商的新趋势

新冠疫情是否促进了美国电商的繁荣发展?截至目前,市场正在慢慢复苏——亚马逊的规模2年内翻了2倍。没人会直接挑战亚马逊的行业地位,但出现了跟亚马逊不一样的新电商模式。

新冠疫情对美国电商的影响

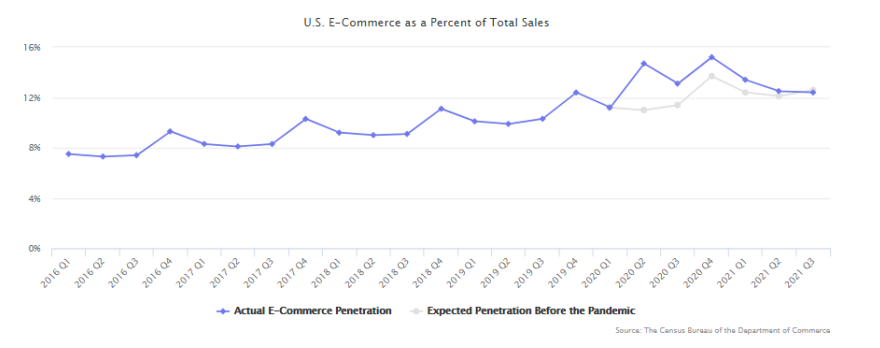

美国电商的规模逐年增长,疫情的爆发使它出现短暂的爆发增长。但随着疫情被控制,电商又慢慢恢复到原来的增长轨迹。根据美国商务部的数据,2021年第三季度美国电商占零售总额的12.4%。在新冠疫情之前的5年,电商平均占零售总额12.6%。

美国电商在零售总额占比

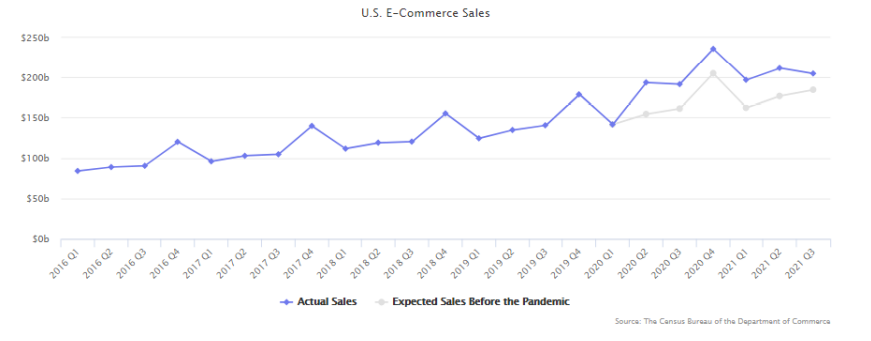

然而,消费者线上消费的热情并没有减退。第三季度,美国电商GMV为2040亿美元。在疫情前,根据趋势线预测为1830亿美元。在实际超过预测的情况下,电商的市场份额几乎与疫情前的预期相同,因为线下零售支出也激增——零售总额在过去20年增长 2-3%,疫情后增长了13%。消费者在线上和线下都有更多消费。

疫情并没有结束,全球供应链中断给电商发展带来了新的阻力。未来电商渗透率增长可能会像一条“J”型曲线——在一小段回落之后紧随着逐渐复苏,并将上升到比起点更高的位置。或许在2020年电商发展大爆发之后,2021年会是再次加速的前奏,未来很可能会继续以14-15%的水平加速增长。

美国电商每季度销售额

美国主要电商平台对比

美国电商市场的集中度很高,亚马逊是其中的龙头。当考虑电商市场未来潜力时,人们发现玩家并不多。亚马逊第一,eBay紧随其后,其次是沃尔玛。Wish、Google Shopping、Target和其他玩家曾计划建设一个完整的在线商城,但最终没有真正落地;Wish主要由中国卖家组成,它的app开发还没有任何进展;Google Shopping也想建立一个在线商城,但之后谷歌调整战略,它的平台更多只是提供商品的价格对比信息;Target表现不错,但市场不够开放,邀请制使它只有数百名卖家。

纵轴:电商平台GMV,横轴:未来潜力

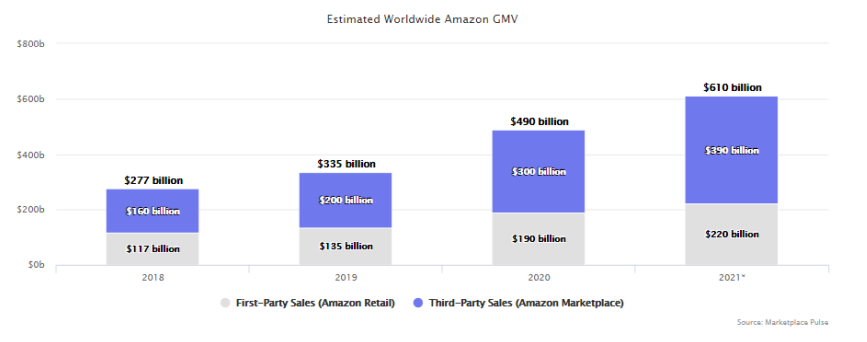

据估计,2021年亚马逊第三方卖家销售额为3900亿美元,较去年增加900亿美元。2020年的增速更快,但即使2021年增速放缓,第三方卖家的总销售额也在2年内翻了1倍——从2019年的2000亿美元增加到2021年的3900亿美元。

预计亚马逊总GMV

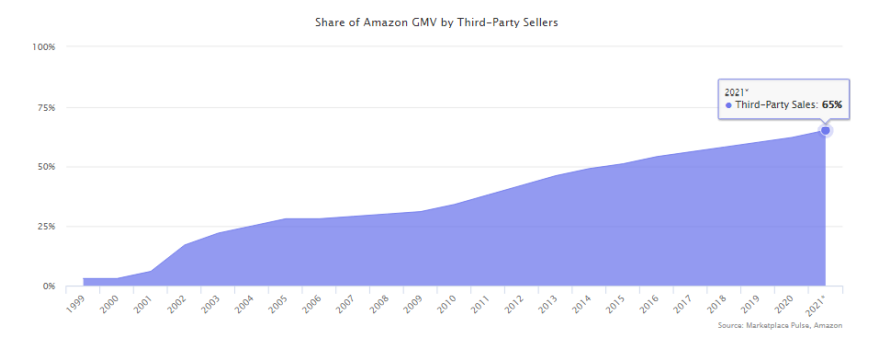

亚马逊总GMV超过6000亿美元。然而,大部分增长来自第三方卖家,而不是亚马逊自营。亚马逊自营同比增长14%,而第三方卖家同比增长近30%。 第三方卖家的GMV占亚马逊总GMV的比例高达65%。10年前,这一比例为38%。

第三方卖家GMV在亚马逊总GMV占比

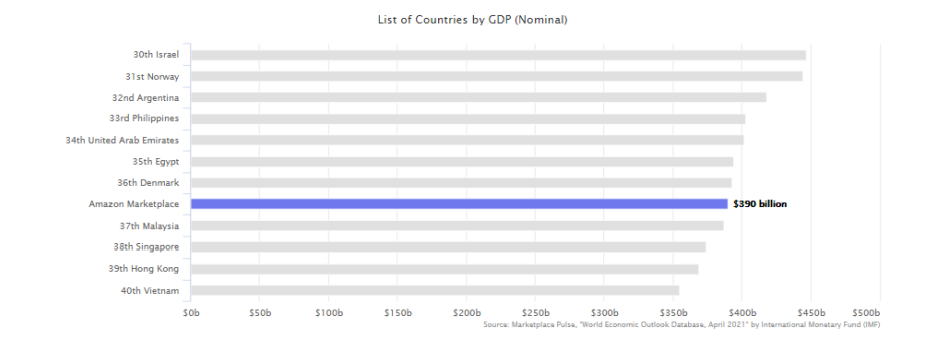

如果将亚马逊第三方卖家的GMV类比成一个国家的GDP,那就是全球第37大经济体,仅次于丹麦,领先于马来西亚。

亚马逊第三方卖家在国家GDP排名

亚马逊的销售额超过了沃尔玛。值得注意的是,沃尔玛的大部分销售都在线下,线下销售额仍比线上销售额大一个数量级。尽管如此,沃尔玛表示,他们的全球电商销售额在2021年达到了750亿美元。

亚马逊GMV与沃尔玛销售额对比

Shopify高速增长带来的启示

相比于亚马逊,Shopify的增速更快。Shopify是一个SaaS领域的购物车系统,适合跨境电商建立独立站,卖家支付一定费用即可在线利用各种主题、模板、APP建立自己的网上商店。Shopify的规模相当于亚马逊的45%,而2018年只有25%。但重点不在于亚马逊和Shopify是否具有可比性,而是品牌是否愿意直接面向消费者销售(Direct-to-Customer,“DTC”)。DTC通过全自营渠道销售产品,为消费者提供端到端的品牌体验。它的经营理念在于,与其在他方拥有的电商平台上售卖或转由分销商出售,还不如通过官网、自建官网或自己直接售卖给终端消费者。选择亚马逊还是Shopify,不是消费者的选择,而是卖家的选择。

Tik Tok等社交媒体,让Shopify逐渐壮大

Shopify的增长意味着DTC模式的可行性。2006年,Shopify刚刚成立,亚马逊可能是小品牌和零售商接触消费者最有效的渠道。如今,在线广告和社交网络大力发展,使购物方式更多元化。Tik Tok、Google、Facebook和Instagram这些社交媒体的盛行,让Shopify逐渐壮大。

Shopify与亚马逊GMV对比

市场正从一个卖家导向市场转变成一个品牌导向市场。这就是Shopify所代表的。许多亚马逊的卖家希望新的公司出现来挑战亚马逊的龙头地位,从而使他们的渠道更多元化。但Shopify却直接改变了商业模式,变成了“DTC”直接面向消费者模式。“精品型卖家”或“铺货型卖家”的已经成为过去,品牌才是未来。

美国电商的世界不再单独围绕亚马逊

亚马逊过去十年一直在保持它的商业模式。在那十年,它建立了最大的目录、履约网络和员工基础。亚马逊的大部分资源都用于保持这种运行模式,而很少尝试改变电商的生态,这就是为什么亚马逊不会带来消费的新体验。它不会涉足社交电商或电商直播。亚马逊在2021年超过了老牌商城沃尔玛,但相对于新的电商模式,亚马逊就像一个老牌电商企业。

西方的电商模式几乎和20年前一样,以卖家为导向,亚马逊是这一模式的先驱。然而,品牌导向的电商模式出现了。Shein是一款来自中国的服装电商APP,在2021年的某个时间点,它超过了亚马逊,成为下载量排名第一的在线商城。Shein的出现,凸显了Instagram、TikTok、Facebook、Netflix、Pinterest、 Snapchat 这些社交平台在电商中的作用。15分钟交付应用程序、“先买后支付”服务正在发展为支付网络。美国电商的世界不再单独围绕亚马逊,新的电商模式将会带来新的机会。